SELIC em 2026: projeções, riscos e como a taxa de juros deve influenciar seu dinheiro

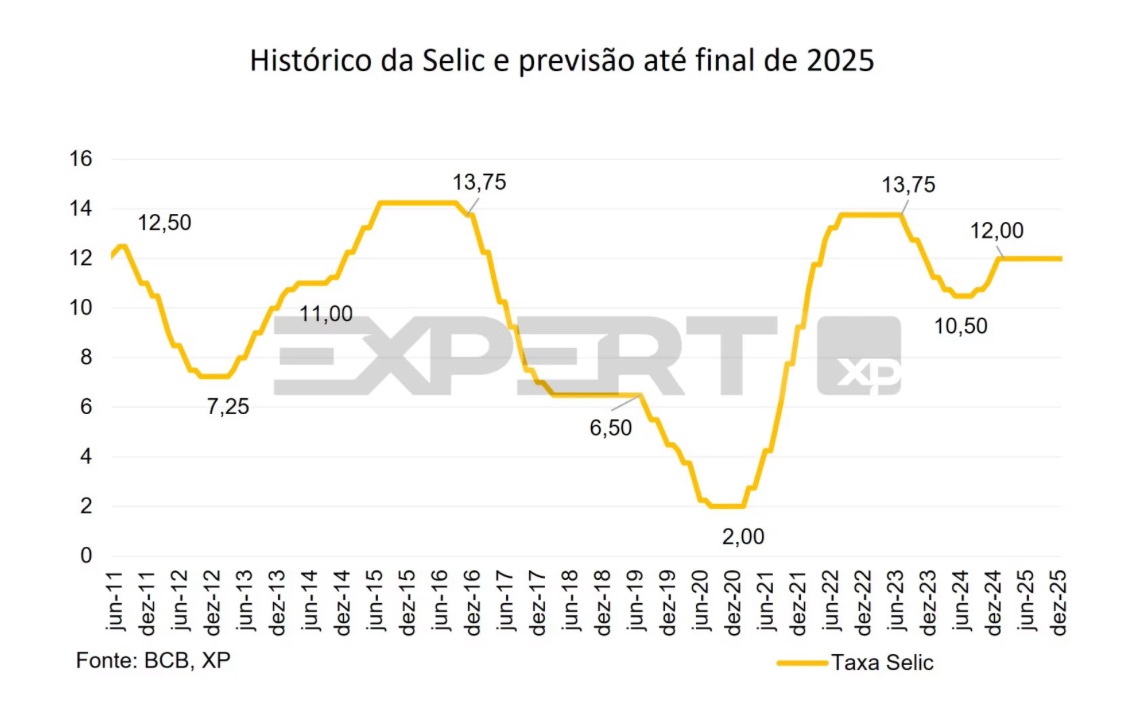

Com o ano de 2025 chegando ao fim, o mercado já volta sua atenção para o cenário da taxa Selic em 2026. A política monetária deve continuar no centro das discussões econômicas, influenciada pelo comportamento da inflação, ritmo de crescimento do PIB e ambiente global de juros mais altos.

O que esperar da Selic

Analistas projetam que a Selic pode seguir em trajetória de estabilidade com viés de queda moderada, mantendo os juros reais positivos — o que continua favorecendo investimentos em renda fixa.

O cenário base considera:

desaceleração gradual da inflação desacordo entre governo e mercado sobre metas fiscais incertezas internacionais juros elevados nos EUA

Em um ambiente de menor pressão inflacionária, o Banco Central tende a estimular crédito e consumo, mas sem abrir mão da credibilidade da política monetária.

Fatores que podem alterar o cenário

Três pontos podem mudar a curva de juros:

1. Inflação acima das metas

Choques de alimentos, energia elétrica e combustíveis ainda são riscos relevantes.

2. Pressão fiscal

Se houver aumento de gastos sem compensações, o mercado pode exigir juros mais altos.

3. Cenário internacional

Se o Federal Reserve mantiver juros elevados nos EUA, há pressão sobre o câmbio e o dólar.

Como a Selic afeta o seu dinheiro

A taxa básica influencia decisões financeiras do dia a dia, como:

Investimentos

Com juros elevados, produtos como:

CDB Tesouro Selic LCI/LCA Fundos DI

continuam com alta atratividade, principalmente para quem busca risco baixo.

Crédito

Financiamentos, cartões e empréstimos tendem a ficar mais caros quando a Selic está estável em patamares altos. Isso impacta:

crédito pessoal rotativo do cartão consignado privado financiamento imobiliário

Consumo

Juros altos limitam o consumo de bens duráveis e afetam a atividade econômica.

Como se proteger e aproveitar oportunidades

No cenário atual, especialistas recomendam:

Manter parte da carteira em renda fixa pós-fixada Beneficia-se direto da Selic. Diversificar com prefixados Se a queda gradual da Selic se confirmar, prefixados podem render melhor. Evitar dívidas caras O risco de endividamento aumenta com juros elevados. Planejar financiamentos Quem pensa em comprar imóvel deve comparar taxas e simular cenários.

Conclusão

2026 deverá ser um ano de transição monetária, com juros ainda elevados, mas com espaço para cortes moderados — caso a inflação converja e a política fiscal reduza incertezas.

Para o investidor, oportunidades seguem fortes na renda fixa, enquanto o crédito continua desafiador.